ทำความรู้จักกับเอกสารต่าง ๆ บนซอฟต์แวร์ Leceipt

20/06/2024

เที่ยวเมืองรองได้ลดหย่อนภาษี ปี 2567

12/07/2024มาตรการลดหย่อนภาษี เพื่อสนับสนุนการท่องเที่ยวภายในประเทศ 1 พ.ค. – 30 พ.ย. 2567

มารู้จักกับมาตรลดหย่อนภาษี พ.ศ.2567 เพื่อสนับสนุนการท่องเที่ยวในประเทศ เริ่ม 1 พ.ค. – 30 พ.ย. 2567 โดยมีดังนี้

1. มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวในประเทศ (สำหรับบุคคลธรรมดา)

มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวในประเทศ (สำหรับบุคคลธรรมดา) โดยมีช่วง เริ่ม 1 พฤษภาคม พ.ศ. 2567 – 30 พฤศจิกายน พ.ศ. 2567

โดยมีสิทธิประโยชน์ทางภาษี สำหรับการท่องเที่ยวเมืองรองสามารถหักค่าใช้จ่ายตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท ที่จ่ายให้แก่

- ผู้ประกอบธุรกิจนำเที่ยว

- ค่าที่พักในโรงแรม

- ค่าที่พักในโฮมสเตย์ไทย

- ค่าที่พักในสถานที่พักที่ไม่ใช่โรงแรม

โดยต้องมีใบกำกับภาษีแบบเต็มรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt)

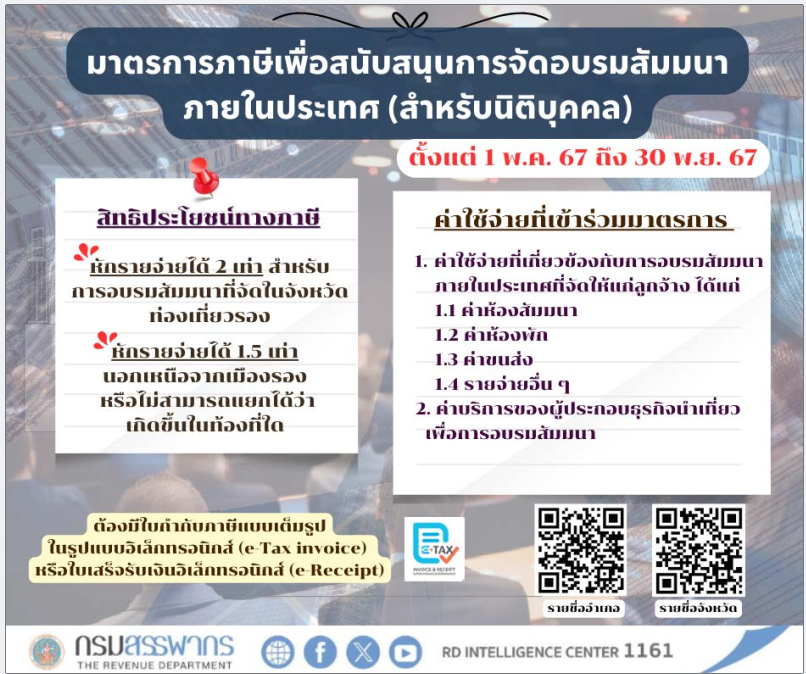

2. มาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมนาภายใน (สำหรับนิติบุคคล)

มาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมนาภายใน (สำหรับนิติบุคคล) เริ่ม 1 พฤษภาคม พ.ศ. 2567 – 30 พฤศจิกายน พ.ศ. 2567

สิทธิประโยชน์ทางภาษี

- หักรายจ่ายได้ 2 เท่า สำหรับการอบรมสัมมนาที่จัดในจังหวัดท่องเที่ยวรอง

- หักรายจ่ายได้ 1.5 เท่า นอกเหนือจากเมืองรอง หรือไม่สามารถแยกได้ว่าเกิดขึ้นในท้องที่ใด

ค่าใช้จ่ายที่เข้าร่วมมาตรการ

- ค่าใช้จ่ายที่เกี่ยวข้องกับการอบรมสัมมนาภายในประเทศที่จัดให้แก่ลูกจ้าง ได้แก่

- ค่าห้องสัมมนา

- ค่าห้องพัก

- ค่าขนส่ง

- รายจ่ายอื่นๆ

- ค่าบริการของผู้ประกอบธุรกิจนำเที่ยวเพื่อการอบรมสัมมนา

ต้องมีใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์ (e-Tax invoice) หรือใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Receipt)

3. รวมคำถาม-คำตอบจากกรมสรรพากร

คํำถาม – คํำตอบ (Q&A) มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวภายในประเทศ

1.คำถาม มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวภายในประเทศปี 2567 ประกอบด้วยมาตรการประเภทใดบ้าง

คำตอบ

- มาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมมนาภายในประเทศ (สำหรับนิติบุคคล)

- มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวในประเทศ (สำหรับบุคคลธรรมดา)

2.คำถาม มาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมมนาภายในประเทศ (สำหรับนิติบุคคล) เป็นการให้สิทธิประโยชน์อะไร

คำตอบ

บริษัทหรือห้างหุ้นส่วนนิติบุคคลหักรายจ่ายค่าห้องสัมมนา ค่าห้องพัก ค่าขนส่ง หรือรายจ่ายอื่นๆที่เกี่ยวข้องในการอบรมสัมมนาภายในประเทศที่จัดขึ้นให้แก่ลูกจ้าง หรือค่าบริการของผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์เพื่อการอบรมสัมมนาดังกล่าว

ที่จ่ายไปตั้งแต่วันที่ 1 พฤษภาคม 2567 ถึงวันที่ 30 พฤศจิกายน 2567 โดยจะต้องมีใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร ในรูปแบบอิเล็กทรอนิกส์ผ่านระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) และ e-Tax invoice by Time Stamp ของกรมสรรพากร เท่านั้น

เว้นแต่ค่าขนส่งจะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ซึ่งจะต้องได้รับใบรับตามมาตรา 105 แห่งประมวลรัษฎากร ในรูปแบบใบรับอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรโดยสิทธิประโยชน์ทางภาษีมีรายละเอียด ดังนี้

- หักรายจ่ายได้ 2 เท่าของรายจ่ายตามที่จ่ายจริง สำหรับการอบรมสัมมนาที่จัดในจังหวัดท่องเที่ยวรอง หรือในเขตพื้นที่ท่องเที่ยวอื่นใดที่อธิบดีกรมสรรพากรประกาศก าหนดโดยคำแนะนำของกระทรวงการท่องเที่ยวและกีฬา

- หักรายจ่ายได้ 1.5 เท่าของรายจ่ายตามที่จ่ายจริง สำหรับการอบรมสัมมนาที่จัดในท้องที่อื่นนอกจากท้องที่ตามข้อ 1.

- ในกรณีที่การจัดอบรมสัมมนาครั้งหนึ่ง ๆ เกิดขึ้นในท้องที่ตามข้อ 1. และข้อ 2. ต่อเนื่องกันให้หักรายจ่ายที่สามารถแยกได้ว่าเกิดขึ้นในท้องที่ใดตามข้อ 1. หรือข้อ 2. แล้วแต่กรณีและให้หักรายจ่ายที่ไม่สามารถแยกได้ว่าเกิดขึ้นในท้องที่ใดได้ 1.5 เท่าของรายจ่ายตามที่จ่ายจริง

3.คำถาม มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวในประเทศ (สำหรับบุคคลธรรมดา) เป็นการให้สิทธิประโยชน์อะไร

คำตอบ

ให้ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา แต่ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลสามารถหักลดหย่อนค่าบริการให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยว และมัคคุเทศก์ หรือที่ได้จ่ายเป็นค่าที่พักในโรงแรมตามกฎหมายว่า ด้วยโรงแรม ค่าที่พักโฮมสเตย์ไทย หรือ ค่าที่พักในสถานที่พักที่ไม่เป็นโรงแรมสำหรับการเดินทางท่องเที่ยวในจังหวัดท่องเที่ยวรองได้ตามที่จ่ายจริง

แต่ต้องไม่เกิน 15,000 บาท ทั้งนี้ จะต้องมีใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร ในรูปแบบอิเล็กทรอนิกส์ผ่านระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) และ e-Tax invoice by Time Stamp ของกรมสรรพากร เท่านั้น

4.คำถาม จังหวัดท่องเที่ยวรอง มีกี่จังหวัด ประกอบด้วยจังหวัดอะไรบ้าง

คำตอบ

จังหวัดท่องเที่ยวรองมีทั้งหมด 55 จังหวัด ดังนี้

- ภาคเหนือ 16 จังหวัด

ได้แก่ เชียงราย พิษณุโลก ตาก เพชรบูรณ์ นครสวรรค์ สุโขทัย ลําพูน อุตรดิตถ์ ลําปาง แม่ฮ่องสอน พิจิตร แพร่ น่าน กําแพงเพชร อุทัยธานี และพะเยา

- ภาคตะวันออกเฉียงเหนือ 18 จังหวัด

ได้แก่ อุดรธานี อุบลราชธานี หนองคาย เลย มุกดาหาร บุรีรัมย์ ชัยภูมิ ศรีสะเกษ สุรินทร์ สกลนคร นครพนม ร้อยเอ็ด มหาสารคาม บึงกาฬ กาฬสินธุ์ ยโสธร หนองบัวลําภู และอํานาจเจริญ

- ภาคกลาง ภาคตะวันออก ภาคตะวันตก 12 จังหวัด

ได้แก่ ลพบุรี สุพรรณบุรี นครนายก สระแก้ว ตราด จันทบุรี ราชบุรี สมุทรสงคราม ปราจีนบุรี ชัยนาท อ่างทอง และสิงห์บุรี

- ภาคใต้ 9 จังหวัด

ได้แก่ นครศรีธรรมราช พัทลุง ตรัง สตูล ชุมพร ระนอง นราธิวาส ยะลา และปัตตานี

5.คำถาม รายชื่อเขตพื้นที่ท่องเที่ยวโดยคำแนะนำของกระทรวงการท่องเที่ยวและกีฬา สำหรับการจัดอบรม สัมมนา และ การเดินทางท่องเที่ยวและที่พัก เพิ่มเติมจากจังหวัดท่องเที่ยวรองพื้นที่บางอำเภอใน จังหวัด 15 จังหวัด

คำตอบ

- จังหวัดกระบี่

- อำเภอเขาพนม อำเภอปลายพระยา อำเภอลำทับ

- จังหวัดกาญจนบุรี

- อำเภอด่านมะขามเตี้ย อำเภอท่าม่วง อำเภอท่ามะกา อำเภอบ่อพลอย อำเภอพนมทวน อำเภอเลาขวัญ อำเภอหนองปรือ อำเภอห้วยกระเจา

- จังหวัดขอนแก่น

- อำเภอกระนวน อำเภอเขาสวนกวาง อำเภอโคกโพธิ์ไชย อำเภอชนบท อำเภอชุมแพ อำเภอซำสูง อำเภอน้ำพอง อำเภอโนนศิลา อำเภอบ้านไผ่ อำเภอบ้านฝาง อำเภอบ้านแฮด อำเภอเปือยน้อย อำเภอพระยืน อำเภอพล อำเภอภูผาม่าน อำเภอภูเวียง อำเภอมัญจาคีรี อำเภอเวียงเก่า อำเภอ แวงน้อย อำเภอแวงใหญ่ อำเภอสีชมพู อำเภอหนองนาคำ อำเภอหนองเรือ อำเภอหนองสองห้อง อำเภออุบลรัตน์

- จังหวัดฉะเชิงเทรา

- อำเภอคลองเขื่อน อำเภอท่าตะเกียบ อำเภอบางน้ำเปรี้ยว อำเภอ แปลงยาว อำเภอราชสาส์น อำเภอสนามชัยเขต

- จังหวัดชลบุรี

- อำเภอเกาะจันทร์ อำเภอบ่อทอง อำเภอบ้านบึง อำเภอพนัสนิคม อำเภอ พานทอง อำเภอหนองใหญ่

- จังหวัดเชียงใหม่

- อำเภอกัลยาณิวัฒนา อำเภอไชยปราการ อำเภอดอยเต่า อำเภอ ดอยสะเก็ด อำเภอดอยหล่อ อำเภอพร้าว อำเภอแม่แจ่ม อำเภอแม่แตง อำเภอแม่วาง อำเภอแม่อาย อำเภอเวียงแหง อำเภอสะเมิง อำเภอสันทราย อำเภอสันป่าตอง อำเภอสารภี อำเภออมก๋อย อำเภอฮอด

- จังหวัดนครราชสีมา

- อำเภอแก้งสนามนาง อำเภอขามทะเลสอ อำเภอขามสะแกแสง อำเภอคง อำเภอครบุรี อำเภอจักราช อำเภอเฉลิมพระเกียรติ อำเภอชุมพวง อำเภอ โชคชัย อำเภอด่านขุนทด อำเภอเทพารักษ์ อำเภอโนนแดง อำเภอโนนไทย อำเภอโนนสูง อำเภอบัวลาย อำเภอบัวใหญ่ อำเภอบ้านเหลื่อม อำเภอ ประทาย อำเภอปักธงชัย อำเภอพระทองคำ อำเภอพิมาย อำเภอเมืองยาง อำเภอลำทะเมนชัย อำเภอวังน้ำเขียว อำเภอสีคิ้ว อำเภอสีดา อำเภอ สูงเนิน อำเภอเสิงสาง อำเภอหนองบุญมาก อำเภอห้วยแถลง

- จังหวัดประจวบคีรีขันธ์

- อำเภอเมืองประจวบคีรีขันธ์ อำเภอกุยบุรี อำเภอทับสะแก อำเภอบางสะพาน อำเภอบางสะพานน้อย

- จังหวัดพระนครศรีอยุธยา

- อำเภอท่าเรือ อำเภอนครหลวง อำเภอบางซ้าย อำเภอบางบาล อำเภอ บางปะหัน อำเภอบ้านแพรก อำเภอผักไห่ อำเภอภาชี อำเภอมหาราช อำเภอลาดบัวหลวง อำเภอวังน้อย อำเภอเสนา อำเภออุทัย

- จังหวัดพังงา

- อำเภอเมืองพังงา อำเภอกะปง อำเภอคุระบุรี อำเภอทับปุด อำเภอ ท้ายเหมือง อำเภอเกาะยาว อำเภอตะกั่วทุ่ง

- จังหวัดเพชรบุรี

- อำเภอบ้านลาด อำเภอหนองหญ้าปล้อง

- จังหวัดระยอง

- อำเภอเขาชะเมา อำเภอนิคมพัฒนา อำเภอบ้านค่าย อำเภอบ้านฉาง อำเภอปลวกแดง อำเภอวังจันทร์

- จังหวัดสงขลา

- อำเภอเมืองสงขลา อำเภอกระแสสินธุ์ อำเภอคลองหอยโข่ง อำเภอ ควนเนียง อำเภอจะนะ อำเภอเทพา อำเภอนาทวี อำเภอนาหม่อม อำเภอบางกล่ำ อำเภอระโนด อำเภอรัตภูมิ อำเภอสทิงพระ อำเภอสะเดา อำเภอสะบ้าย้อย อำเภอสิงหนคร

- จังหวัดสระบุรี

- อำเภอแก่งคอย อำเภอเฉลิมพระเกียรติ อำเภอดอนพุด อำเภอบ้านหมอ อำเภอวังม่วง อำเภอวิหารแดง อำเภอหนองแค อำเภอหนองแซง อำเภอ หนองโดน

- จังหวัดสุราษฎร์ธานี

- อำเภอเมืองสุราษฎร์ธานี อำเภอกาญจนดิษฐ์ อำเภอคีรีรัฐนิคม อำเภอเคียนซา อำเภอชัยบุรี อำเภอไชยา อำเภอดอนสัก อำเภอท่าฉาง อำเภอ ท่าชนะ อำเภอบ้านนาเดิม อำเภอบ้านนาสาร อำเภอพระแสง อำเภอ พุนพิน อำเภอวิภาวดี อำเภอเวียงสระ

6.คำถาม โฮมสเตย์ไทยที่เข้าข่ายตามมาตรการกำกับภาษีเพื่อสนับสนุนการท่องเที่ยวในประเทศ (สำหรับบุคคลธรรมดา) คือโฮมสเตย์ไทยใดบ้าง

คำตอบ

โฮมสเตย์ตามประกาศกรมการท่องเที่ยว เรื่อง รายชื่อโฮมสเตย์ที่ได้รับรองมาตรฐานโฮมสเตย์ไทยประจำปี พ.ศ. 2566 และโฮมสเตย์นั้นต้องมีการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) กับกรมสรรพากร

โดยสามารถตรวจสอบรายชื่อโฮมสเตย์ไทยที่มีสิทธิเป็นผู้ออกใบกำกับภาษีอิเล็กทรอนิกส์ได้ทางเว็บไซต์ของ กรมสรรพากร https://etax.rd.go.th/ETAXSEARCH/

7.คำถาม ปัจจุบันมีผู้ประกอบการในธุรกิจท่องเที่ยวที่สามารถออก e-Tax Invoice & e-Receipt ได้จำนวนกี่ราย

คำตอบ

ปัจจุบัน ผู้ประกอบการในกลุ่มเป้าหมายที่สามารถออก e-Tax Invoice & e-Receipt มีทั้งหมด 168 ราย และผู้ประกอบการ e-Tax invoice by Time Stamp 124 ราย รวม 292 ราย

อย่างไรก็ดีประชาชนควรตรวจสอบให้ชัดเจนว่าผู้ประกอบการดังกล่าวอยู่พื้นที่ที่สามารถใช้สิทธิประโยชน์ตามมาตรการได้หรือไม่ (ข้อมูล ณ วันที่ 31 พฤษภาคม 2567)

8.คำถาม ประชาชนสามารถตรวจสอบรายชื่อผู้ประกอบการในธุรกิจท่องเที่ยวที่สามารถออก e-Tax Invoice & e-Receipt ได้จากที่ใด

คำตอบ

สามารถตรวจสอบรายชื่อได้ที่เว็บไซต์กรมสรรพากร https://etax.rd.go.th/ETAXSEARCH/

9.คำถาม ระบบ e-Tax Invoice & e-Receipt คืออะไร และแตกต่างจากใบกำกับภาษีและใบรับในรูปแบบกระดาษอย่างไร

คำตอบ

e-Tax Invoice & e-Receipt คือ ใบกำกับภาษี (e-Tax Invoice) และใบรับ (e-Receipt) ที่ได้มีการจัดทำ ข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ และได้ลงลายมือชื่อโดยใช้ใบรับรองอิเล็กทรอนิกส์ (Electronic Certificate)

ซึ่งประชาชนไม่ต้องเก็บรักษาใบกำกับภาษีและจัดส่งให้กรมสรรพากรในการเข้าร่วมมาตรการโดยสามารถใช้ข้อมูล e-Tax Invoice ในฐานข้อมูลของกรมสรรพากรในการยื่นแบบแสดงรายการภาษีและเจ้าหน้าที่จะไม่ขอให้ส่งใบกำกับภาษีอีก หากมีข้อมูลในฐานข้อมูลของกรมสรรพากรแล้ว

10.คำถาม ต้องใช้หลักฐานใดในการใช้สิทธิหักลดหย่อนในมาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมมนาภายในประเทศ (สำหรับนิติบุคคล)

คำตอบ

หลักฐานที่ใช้ คือ ใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร ในรูปแบบอิเล็กทรอนิกส์จากระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) และ e-Tax invoice by Time Stamp ของกรมสรรพากร (ใบกำกับภาษีที่มีข้อความระบุ ชื่อ ที่อยู่และเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้ซื้อสินค้าหรือผู้รับบริการ)

เว้นแต่ค่าขนส่งจากผู้ประกอบการที่ไม่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ต้องมีหลักฐานใบรับ ในรูปแบบใบรับอิเล็กทรอนิกส์จากระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร ซึ่งมีรายการอย่างน้อยตามมาตรา 105 ทวิแห่งประมวลรัษฎากร พร้อมระบุชื่อ นามสกุล และเลขประจำตัว ผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้ซื้อสินค้าหรือผู้รับบริการด้วย

11.คำถาม ต้องใช้หลักฐานใดในการใช้สิทธิหักลดหย่อนมาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวในประเทศ (สำหรับบุคคลธรรมดา)

คำตอบ

หลักฐานที่ใช้ คือ ใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร ในรูปแบบอิเล็กทรอนิกส์จากระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) และ e-Tax invoice by Time Stamp ของกรมสรรพากร (ใบกำกับภาษีที่มีข้อความระบุ ชื่อ ที่อยู่และเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้ซื้อสินค้าหรือผู้รับบริการ)

12.คำถาม ใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่สามารถนำมาใช้เป็นหลักฐานในการหักลดหย่อน หมายถึงอะไร

คำตอบ

ใบกำกับภาษีที่มีรายการอย่างน้อยดังต่อไปนี้

(1) คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

(2) ชื่อ ที่อยู่ และเลขประจำตัวตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

(3) ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

(4) หมายเลขลำดับของใบกำกับภาษี และ หมายเลขลำดับของเล่ม (ถ้ามี)

(5) ชื่อ ชนิด ประเภท ปริมาณ และ มูลค่าของสินค้าหรือของบริการ

(6) จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของ สินค้าและหรือของบริการให้ชัดแจ้ง

(7) วัน เดือน ปี ที่ออกใบกำกับภาษี

(8) ข้อความอื่นที่อธิบดีกรมสรรพากรกำหนด เช่น คำว่าเอกสารออกเป็นชุด สำเนาใบกำกับภาษี ฯลฯ

ทั้งนี้ e-Tax Invoice ต้องมีเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้มีเงินได้ที่ซื้อสินค้าหรือรับบริการตามที่อธิบดีกรมสรรพกรสรรพากรประกาศกำหนดด้วย

13.คำถาม ผู้ประกอบการสามารถสมัคร e-Tax Invoice ได้อย่างไร

คำตอบ

- ผู้ประกอบการสามารถสมัคร e-tax Invoice ได้ที่เว็บไซต์กรมสรรพากร หรือที่ https://etax.rd.go.th โดยกดไปที่เมนู “ลงทะเบียน สำหรับผู้ใช้บริการครั้งแรก” หลังจากนั้นผู้ประกอบการสามารถยื่นคำขอ บ.อ.01 และยืนยันตัวตนด้วยลายมือชื่อดิจิทัลผ่านโปรแกรมลงทะเบียนและลงลายมือชื่อดิจิทัล (Ultimate Sign & Viewer) โดยไม่ต้องนำส่งเอกสารให้กรมสรรพากรพิจารณา ทั้งนี้ ผู้ประกอบการ

สามารถศึกษาวิธีการจัดทำและนำส่งใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ได้ที่เว็บไซต์ https://etax.rd.go.th และกดไปที่ เมนูสนับสนุน > คำแนะนำ/คู่มือการใช้งาน - ในกรณีผู้ประกอบการมีรายได้ไม่เกิน 30 ล้านบาทต่อปี และต้องการสมัคร e-Tax invoice by Time Stamp สามารถสมัครได้ที่เว็บไซต์กรมสรรพากร https://www.rd.go.th/27659.html โดยกดไปที่เมนู

“ยื่นคำขออนุมัติ” เพื่อกรอกเลขประจำตัวผู้เสียภาษีและพิมพ์เอกสาร ก.อ. 01

14.คำถาม ประชาชนสามารถขอ e-Tax Invoice จากผู้ประกอบการได้อย่างไร

คำตอบ

หากเป็นผู้ประกอบการที่ได้รับอนุมัติสามารถแจ้งความประสงค์ต่อผู้ประกอบการจดทะเบียนให้ออกใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์จากระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ของกรมสรรพากร

15.คำถาม ประชาชนได้ประโยชน์อย่างไรจากการรับใบกำกับภาษีในรูปแบบ e-Tax Invoice

คำตอบ

ประชาชนที่ได้รับใบกำกับภาษีในรูปแบบ e-Tax Invoice จะไม่ต้องขอใบกำกับภาษีในรูปแบบกระดาษ จากผู้ประกอบการอีก เนื่องจากกรมสรรพากรสามารถตรวจสอบข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ได้จาก ระบบ e-Tax Invoice ทำให้ประชาชนไม่ต้องเก็บเอกสารในรูปแบบกระดาษในการยื่นแบบภาษี

นอกจากนี้ การได้รับใบกำกับภาษีในรูปแบบ e-Tax Invoice จะให้การตรวจคืนภาษีเร็วขึ้น เนื่องจากมีข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์อยู่ในระบบแล้ว เจ้าหน้าที่กรมสรรพากรจึงสามารถตรวจสอบได้อย่างรวดเร็วและแม่นยำ

16.คำถาม ผู้ประกอบการได้ประโยชน์อย่างไรจากการออกใบกำกับภาษีในรูปแบบ e-Tax Invoice

คำตอบ

ร้านค้ามีต้นทุนการปฏิบัติหน้าที่ทางภาษีลดลง เพราะ e-Tax Invoice มีต้นทุนต่ำกว่ากระดาษ และ กรมสรรพากร ยังให้หักรายจ่ายการลงทุนที่ได้จ่ายไปในการพัฒนาระบบ การจัดทำใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์และการนำส่งภาษีผ่านระบบอิเล็กทรอนิกส์ได้ 2 เท่าอีกด้วยตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 766) พ.ศ. 2566

17.คำถาม มาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมมนาภายในประเทศ (สำหรับนิติบุคคล) และมาตรการภาษี เพื่อสนับสนุนการท่องเที่ยวในประเทศ (สำหรับบุคคลธรรมดา) หากมีรายจ่ายเกิดขึ้นช่วงระหว่างวันที่ 1 พฤษภาคม 2567 – วันที่ 3 มิถุนายน 2567 ก่อนวันที่คณะรัฐมนตรีมีมติเมื่อวันที่ 4 มิถุนายน 2567 สามารถใช้ได้ตามมาตรการหรือไม่

คำตอบ

ได้ (ทั้งสำหรับบุคคลธรรมดาและนิติบุคคล) หากเป็นไปตามเงื่อนไขของมาตรการนี้

หากบริษัทของท่านไม่อยากพลาดยอดขายในโครงการแบบนี้

ติดต่อสอบถามซอฟต์แวร์ Leceipt (e-Tax Invoice & e-Receipt) ได้ที่

เบอร์โทร: 082-579-8555

LINE OA: @Leceipt

ทดลองใช้งานซอฟต์แวร์ Leceipt (e-Tax Invoice & e-Receipt) คลิกที่ปุ่มข้างล่างนี้

ขอใบเสนอราคาซอฟต์แวร์ Leceipt (e-Tax Invoice & e-Receipt) ผ่านระบบอัตโนมัติ

เพื่อนำไปพิจารณาก่อนได้ คลิกที่ปุ่มข้างล่างนี้

ระบบจะส่งใบเสนอราคาให้ทางอีเมล ตลอด 24 ชม. (ใช้เวลาประมาณ 3 นาที)

ผู้รวบรวม ศุภลักษณ์ สิงห์จารย์

วันที่ 4 กรกฎาคม พ.ศ.2567

{kind=link}

{kind=link}

{kind=link}