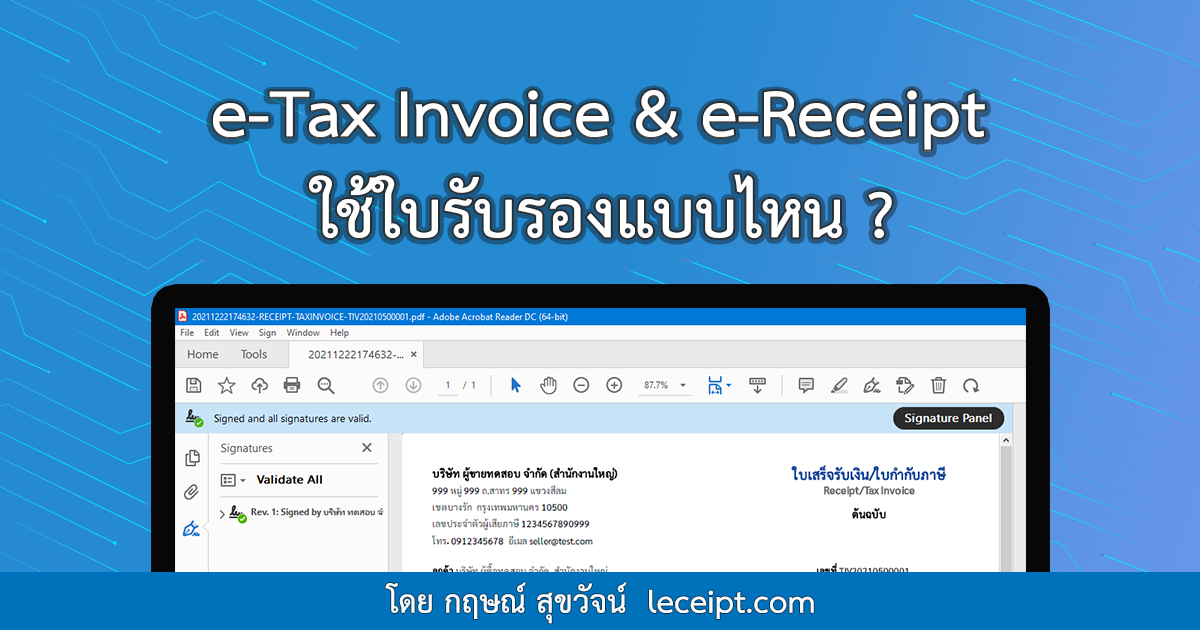

ระบบ e-Tax Invoice & e-Receipt ต้องใช้ใบรับรองอิเล็กทรอนิกส์แบบไหน?

18/02/2022

บริษัทมีรายได้เกิน 30 ล้านบาทต่อปี เข้าระบบ e-Tax Invoice & e-Receipt ได้ไหม?

04/03/2022ความแตกต่างระหว่างใบเพิ่มหนี้และใบลดหนี้

ใบเพิ่มหนี้และใบลดหนี้จัดเป็นเอกสาร e-Tax invoice & e-Receipt ประเภทหนึ่งซึ่งข้องกับเอกสาร e-Tax ประเภทอื่น ๆ ซึ่งมีความหมายที่เกี่ยวข้องในการใช้งานต่อไปนี้

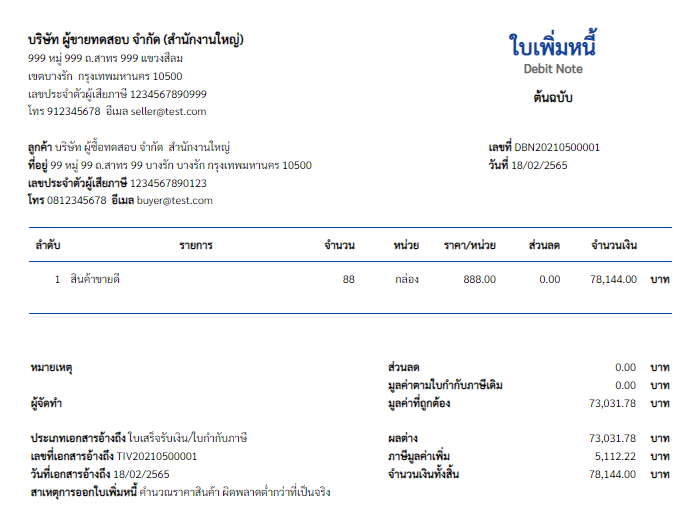

ใบเพิ่มหนี้คืออะไร

ใบเพิ่มหนี้ คือ เอกสารที่ออกในกรณีที่ ใบเสร็จรับเงิน/ ใบกำกับภาษี มีการเปลี่ยนข้อมูลต่าง ๆ ยกตัวอย่างเช่น เมื่อมีการตกลงเพิ่มราคาสินค้าหรือการบริการระหว่างผู้ซื้อและผู้ขายก็ทำการแก้ไขโดยสร้างใบเพิ่มหนี้ขึ้นมา

ใบลดหนี้หนี้คืออะไร

ใบลดหนี้ คือ เอกสารที่ออกในกรณีที่ ใบเสร็จรับเงิน/ใบกำกับภาษี มีการเปลี่ยนข้อมูลต่าง ๆ ยกตัวอย่างเช่นผู้ขายมีความผิดพลาดในการคำนวณราคาสินค้าเกินจากความเป็นจริงซึ่งทำการแก้ไขโดยสร้างใบลดหนี้ขึ้นมาเพื่อทำรายการราคาสินค้าขึ้นใหม่

สำหรับระบบ Leceipt ก็รองรับเอกสารใบเพิ่มหนี้และใบเพิ่มหนี้ ซึ่งสามารถทดลองเข้าไปสมัครและใช้งานฟรี ได้ที่ my.leceipt.com ซึ่งรองรับการสร้างเอกสารที่ถูกลงลายเซ็นดิจิทัล ในรูปแบบ XML (ส่งให้กรมสรรพากร) และ PDF ที่สามารถให้แก่ลูกค้าผ่านทาง Email และ SMS ได้ด้วย

ระบบ Leceipt มีทีมพัฒนาระบบที่มีความเชี่ยวชาญและมีความตั้งใจในการพัฒนาระบบการสร้างเอกสารอิเล็กทรอนิกส์ ที่ตอบโจทย์ต่อธุรกิจยุคใหม่

สามารถติดตามข้อมูลข่าวสารได้ที่ : https://www.facebook.com/LeceiptOfficial

ติดต่อสอบถามที่ Line : @leceipt หรือ Tel : 082-579-8555

Email : support@leceipt.com

ผู้เขียน ศุภลักษณ์ สิงห์จารย์

วันที่ 18 กุมภาพันธ์ พ.ศ. 2565

{kind=link}

{kind=link}

{kind=link}